지난 7월 정부는 ‘취업 후 학자금 상환제도’를 도입하겠다고 발표했다. 발표된 제도의 개괄적인 내용은 졸업하고 취업한 이후에 기준소득 이상을 벌면 원금과 이자를 최장 25년 동안 나눠 갚게 하겠다는 것이다. 이에 재학 중에 학자금대출 이자부담으로 고통 받던 학자금대출자들의 환영을 받았다. 하지만 11월 발표된 ‘취업 후 학자금 상환제도’의 세부사안은 등록금에 한 번 죽고, 학자금대출이자에 두 번 죽은 학생들을 또 한번 좌절시켰다.

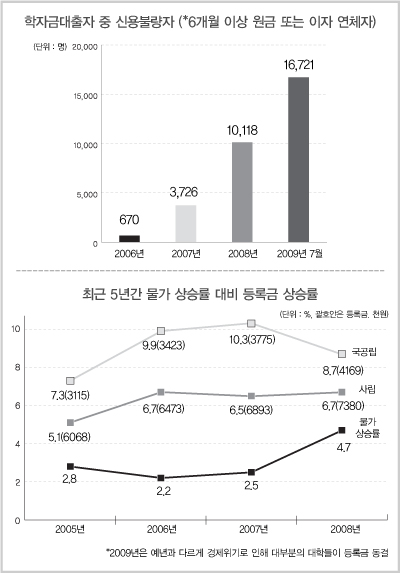

88만원 세대조차 허락하지 않아 우리대학 학자금대출자의 수는 총 777명이다. 김치민(법 07)씨도 그 중 하나다. 어려운 집안형편으로 1학년 2학기부터 학자금 대출을 받기 시작한 김치민씨는 서빙, 과외 등으로 생활비를 충당하고 있다. ‘취업 후 학자금 상환제’가 환영받은 이유 중의 하나는 아르바이트의 병행으로 인한 학업에서의 어려움과 이자부담을 덜 수 있기 때문이다. 김치민씨는 무이자 대출 대상으로 선정돼 이자율 부담은 크지 않았다. 그럼에도 불구하고 처음 정부의 ‘취업 후 학자금 상환제’ 소식을 듣고 기뻐했는데, 미래에 발생할 수 있는 이자부담을 덜 수 있을 것이라 보았기 때문이다. 하지만 곧 의구심이 들게 되었다. “남은 학기에도 학자금대출을 받아야하는데 남은 학기 모두 저리1종 또는 무이자대출 대상으로 선정될 것이라는 보장이 없기 때문이다. 하지만 시간이 지나 정부가 발표한 ‘취업 후 학자금 상환제’가 현재 시행되는 학자금 대출제도와 다를 게 없는 허울만 좋은 제도라는 것을 깨달았다. “정부가 발표한 제도가 도입되더라도 학자금대출을 받고 그 대출금을 갚아야 하는 것은 마찬가지다”라는 그는 “이 제도는 근본적인 해결책이 될 수 없다. 오히려 등록금 인상의 요인이 되지 않을까 걱정 된다”라고 말했다. 7월 발표된 해당 상환제도에 대해서도 위와 같은 평가를 내렸던 그는 11월 발표된 확정안에 대해서는 “우리대학 등록금이 싸다고 하지만, 4년 동안 모이면 천만원 이상의 빚이 생긴다. 여기에 4년 이내 상환을 시작하지 않아 일반금리가 적용되면 굉장히 큰 짐이 될 것이다”라며 “88만원 세대라고 하지만 학자금대출 상환까지 가세하면 60~70만원 세대가 아니냐”고 반문했다. 부러운 다른 나라의 제도들 다른 국가들은 ‘취업 후 학자금 상환제’를 어떻게 시행하고 있을까. 호주의 경우, 실질 물가상승률이 학자금대출이자이기 때문에 사실상 이자가 0%이다. 기준소득은 한화로 환산했을 때 연 4300여 만 원이고, 상환율도 소득에 따라 초과소득의 4%에서 8%로 굉장히 낮다. 기준소득이 될 때 상환을 시작해 최대 25년 안에만 갚으면 된다. 영국과 뉴질랜드는 ‘취업 후 학자금 상환제’와 함께 ‘등록금 상한제’를 실시한다. 영국의 대출이자 또한 2~3%로 우리나라의 절반 수준이며, 기준소득은 한화 환산액으로 약 2800여 만원이다. 정해진 상환기간은 없다. 상환 중 소득액이 국가평균소득의 85% 이하가 되면 중간에 상환을 유예해 준다. 허공을 떠도는 진짜배기 정책들 이번 법안에 대해 고통을 연기시키는 ‘모르핀 주사’와 같다고 평가한 민주당 안민석 의원은 다른 야당 의원 18명과 함께 ‘고등교육법 개정안’을 발의했다. 이 법안은 4인 가족 기준 한 달 최저생계비의 3배를 넘지 않는 선에서 등록금 기준액을 정하고, 그 기준액에서 1.5배를 넘지 않는 한도에서 등록금 상한액을 정하는 등록금 상한제를 포함하고 있다. 또 가구소득에 따라 등록금을 차등적으로 부과하는 차등부과제도 담고 있다. 민주노동당 권영길 의원과 다른 야당 의원들이 공동 발의한 ‘사립학교법 개정안’은 목적이 불분명한 적립금액이 적립금 총액의 10%를 넘을 수 없도록 하는 사립대학 적립금 규제 방안을 담고 있다. 대학의 적립금 축적 방지는 ‘취업 후 학자금 상환제’가 오히려 등록금을 높일 수 있다는 우려를 불식시킬 수 있다는 점에서 의미가 있다. 하지만 ‘고등교육법 개정안’은 국회에서 계속 계류 중이며, ‘사립학교법 개정안’은 국회에 상정조차 되지 못하고 있다. |

안소정 기자

pigpigzz@uos.ac.kr