등록금 천만원 시대에 우리대학은 연간 평균 등록금이 500만원 정도다. 우리대학이 서울시의 지원을 받아 운영되기 때문이다.

국공립대에만 존재하는 기성회계 사립대는 단일회계로 운영되는 반면, 국공립대는 재정이 일반회계와 기성회계로 분리되어 있다. 일반회계는 국가나 지방자치단체의 기능을 수행하는 예산회계를 말하고, 기성회계는 기성회의 운영을 위하여 회원들에게 돈을 걷어 회계를 따로 만든 것을 말한다. 기성회계가 존재하는 이유는 국가나 지방자치단체만의 지원으로는 대학 교육에 한계가 따르기 때문이다. 그러므로 기성회는 회원들에게 일정부분의 돈을 더 걷어서 대학의 교육 경쟁력을 향상시킨는데 목적을 두고 있다. 우리대학 등록금 고지서를 자세히 살펴보면 등록금이 수업료와 기성회비로 나뉘어 걷힌다는 것을 알 수 있다. 특히 수업료보다 기성회비는 4~5배 정도 많다. 학생들이 내는 입학금과 수업료는 정부 일반회계의 수입으로 편성됐다가 국고보조금 명목으로 기성회계로 편성된다. 반면 기성회비는 모두 기성회계의 세입으로 들어가게 된다.

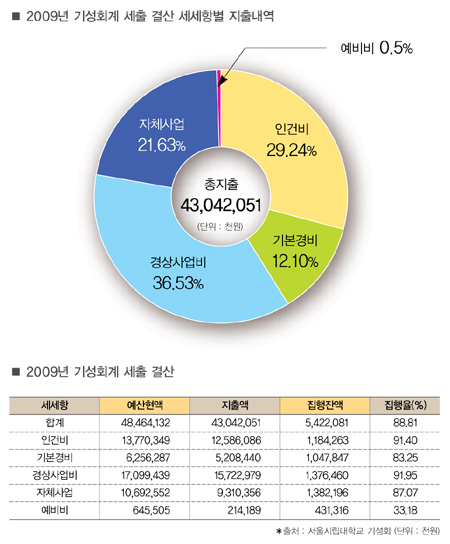

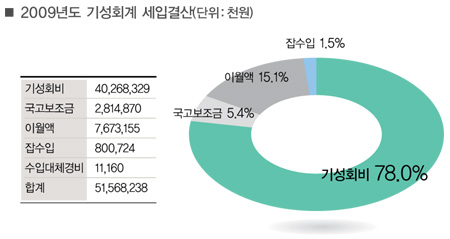

학생등록금 의존도가 높아지는 국공립대 지난해 학생들의 대학만족도 조사를 살펴보면 우리대학에 만족한다고 응답한 학생들 중 가장 많은 60.5%가 등록금을 그 이유로 꼽았다. 학생들이 등록금에 대해선 사립대보단 부담을 덜 느끼는 것이 사실이지만, 지난 1989년 사립대학 등록금 자율화에 이어 2003년 국·공립대학마저 그 뒤를 따르면서 우리대학도 지난 2000년부터 2008년까지는 꾸준한 인상률을 보였다. 수업료보다 상대적으로 기성회비가 인상폭이 컸는데, 기성회비가 증가하면서 기성회계 역시 증가하게 됐다. 일반회계와 기성회계의 규모와 전체 규모의 비율을 살펴보면 2007년에는 37.19%가 전체 대비 기성회계 규모였던 반면, 2010년에는 42.94%로 기성회계에 대한 의존도, 즉 학생등록금에 대한 의존도가 높아졌다. 학생들을 위한 지출은 일부 2009년 기성회계 세입은 515억 6824원으로 예산액이었던 484억 6413만원 보다 많게 나타났다. 또한 세출로 430억 4205만원이 지출돼 잔여 54억 2208만원이 2010년 기성회계로 이월될 것으로 보인다. 기성회계는 그 취지대로 학생들의 교육 여건 개선을 위해 사용돼야 하나, 인건비 등의 항목에도 사용되고 있다. 올해 기성회계에서 세세항의 세목들 중 가장 많은 지출을 차지한 것은 인건비에 속한 ‘직무연구보조비’였다. 즉, 교원들의 연구를 돕기 위해 기성회계에서 가장 많은 돈이 지출됐다. 장학금의 비율이 그 뒤로 높았다. 지출 항목을 세세항으로 구분했을 때 경상사업비로 157억 2297만원이 지출됐고, 이는 전체 회계의 36.53%로 가장 많았다. 인건비로 125억 8608만원이 지출됐다. 자체사업비 93억 1035만원, 기본경비 52억 844만원, 예비비 2억 1418만원 순이었다.

학생들을 위한 기성회계로 거듭나야 2011년 기성회계는 어떠한 방향으로 개선돼야 할까. 결론은 학생들을 위한 편성에 치중해야 한다는 것이다. 기성회비가 늘어나면서 비율적으로는 학생들을 위한 편성이 점점 늘어나고 있는 것이 사실이다. 기성회계에서 지출된 장학금의 비율을 살펴보면, 기성회계 세출 예산을 기준으로 2007년도에는 15.38%, 2008년도에는 17.23%, 2009년도에는 17.30%로 나타난다. 하지만 인상된 금액이 모두 학생들의 교육을 위해서 돌아가는 것은 아니다. 예를 들어 인건비로 사용된 금액만 해도 회계의 1/4을 넘게 차지하기 때문이다. 학생과 직접적 영향이 없는 사업에 대한 부분들은 일반회계에서 사용할 수 있도록 조정하여, 학생들을 위해 사용되는 기성회계의 비율을 늘리는 것이 중요하다. 또한 기성회계의 예·결산의 차액인 집행잔액을 줄여야 할 것이다. 2009년도 기성회계의 집행잔액이 54억 2208만원으로 산출된 것에 대해 경리과 문성호씨는 “매년 비슷한 금액이 집행잔액으로 남았다”며 “집행잔액이 남는 가장 큰 이유는 예산집행 우선순위가 국고보조금, 일반회계, 기성회계 순이기 때문이다. 또한 효율적인 물품관리를 위해서 예산을 절감하거나 시기상 다음 연도로 이월되는 금액이 있다”고 입장을 밝혔다. 물론 예·결산의 차액을 완벽하게 줄일 수 없고, 사용되지 못한 금액은 사라지지 않고 다음 해로 이월되어 사용된다. 하지만 매년 반복되는 문제라면 사안 하나하나를 따지기보다 구조적으로 접근하는 시도가 필요할 것이다. 학생들을 위해 편성된 2011년 기성회계를 기대해본다. |

이혜련 기자

nadlek@uos.ac.kr